7 hábitos financeiros que fazem você perder dinheiro sem perceber

Se você sente que trabalha, ganha dinheiro, mas nunca consegue avançar financeiramente, existe uma grande chance de estar preso a hábitos financeiros que fazem você perder dinheiro todos os dias. E o pior: muitos desses hábitos são silenciosos, invisíveis e socialmente aceitos.

Em outras palavras, você não percebe que está errando. No entanto, ao longo do tempo, essas pequenas decisões criam um impacto gigantesco na sua vida financeira. Como resultado, o dinheiro entra… e simplesmente desaparece.

A boa notícia é que, ao identificar esses padrões, você pode quebrar esse ciclo e começar a construir riqueza de forma consistente.

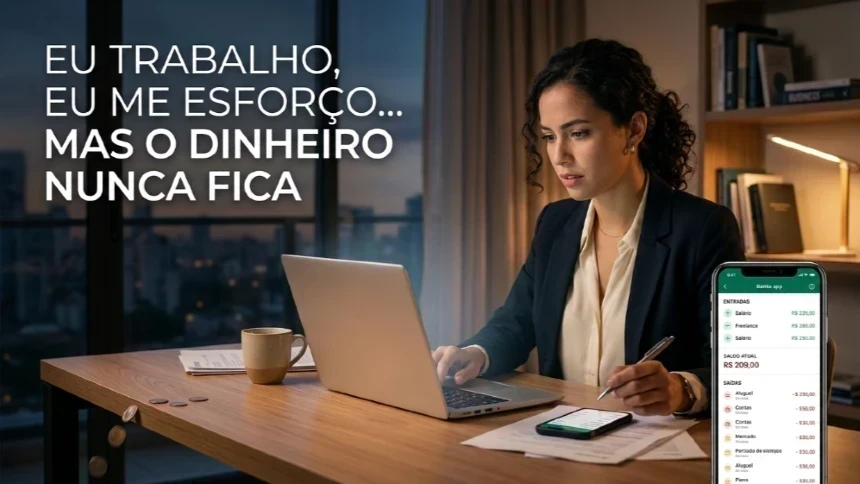

1. Gastar sem rastrear para onde o dinheiro vai

Esse é, sem dúvida, um dos hábitos financeiros que fazem você perder dinheiro com mais frequência. Quando você não sabe para onde seu dinheiro está indo, perde totalmente o controle da sua vida financeira.

Além disso, pequenos gastos do dia a dia parecem inofensivos, mas somados ao longo do mês podem representar um valor significativo.

Ferramentas como o Aplicativo Mobills Controle Financeiro ajudam a visualizar seus gastos em tempo real, trazendo clareza e controle imediato.

Você não controla, você perde

Pequenos gastos acumulam grandes perdas

Consciência financeira muda tudo

2. Viver no automático financeiro

Muitas pessoas entram no chamado piloto automático financeiro. Elas recebem, pagam contas e continuam repetindo o mesmo padrão todos os meses.

No entanto, esse comportamento impede qualquer tipo de crescimento. Sem intenção, não há evolução. E sem estratégia, não há riqueza.

Em outras palavras, você não está construindo futuro — apenas sobrevivendo ao presente.

3. Não ter uma reserva de emergência

Outro erro crítico dentro dos hábitos financeiros que fazem você perder dinheiro é ignorar a importância de uma reserva de emergência.

Sem esse colchão financeiro, qualquer imprevisto se transforma em dívida. E dívidas, especialmente com juros altos, são um dos maiores destruidores de riqueza.

Produtos como o Conta Digital Nubank com rendimento automático facilitam o início da construção dessa reserva, mesmo com pequenos valores.

Imprevistos acontecem

Sem reserva, você recorre ao crédito

Com juros, você perde dinheiro

4. Usar crédito como extensão da renda

Cartão de crédito não é renda extra. No entanto, muitas pessoas utilizam dessa forma, criando uma falsa sensação de poder financeiro.

Como resultado, acabam acumulando dívidas e pagando juros altíssimos, o que corrói completamente qualquer possibilidade de crescimento.

Esse é um dos hábitos financeiros mais perigosos porque cria um ciclo difícil de sair.

5. Não investir ou adiar investimentos

Outro erro comum é acreditar que investir é algo para o futuro. No entanto, quanto mais você adia, mais dinheiro deixa de ganhar.

O tempo é o maior aliado dos investimentos. E cada mês perdido representa menos crescimento financeiro no longo prazo.

Plataformas como a XP Investimentos Plataforma de Investimentos tornam esse processo acessível mesmo para iniciantes.

Tempo é dinheiro

Começar cedo faz diferença

Pequenos valores também crescem

6. Ignorar pequenas economias

Muitas pessoas acreditam que economizar pouco não faz diferença. No entanto, essa mentalidade impede a construção de disciplina financeira.

Pequenas economias consistentes criam grandes resultados ao longo do tempo. Em outras palavras, não é sobre o valor — é sobre o hábito.

Além disso, essa prática fortalece sua consciência sobre consumo.

7. Não buscar educação financeira

Por fim, um dos maiores hábitos financeiros que fazem você perder dinheiro é simplesmente não aprender sobre dinheiro.

Sem conhecimento, você toma decisões baseadas em emoção, impulso ou influência externa. Como resultado, repete erros constantemente.

Investir em conhecimento financeiro é uma das decisões mais rentáveis que você pode tomar.

Dica Extra :O custo invisível de comprar comida pronta por cansaço

Existe um padrão silencioso que quase ninguém percebe.

Ele não começa com falta de dinheiro.

Ele começa com cansaço.

Depois de um dia longo, a decisão parece simples: pedir comida.

Rápido, prático, merecido.

Mas o problema não está no pedido em si.

Está na repetição automática desse comportamento.

Pulo do gato: Como juntar 50 mil reais em 12 meses

Juntar 50 mil reais em 12 meses pode parecer algo fora da realidade, mas a verdade é que esse objetivo se torna totalmente possível quando você para de olhar para o valor total e começa a enxergar o processo com clareza. O primeiro passo é simples, mas decisivo: dividir esse valor. Para atingir 50 mil em um ano, você precisa guardar cerca de R$ 4.167 por mês — e é exatamente aqui que a maioria das pessoas trava, porque tenta fazer isso sem estratégia. O ponto de virada acontece quando você muda a ordem das coisas: em vez de gastar e guardar o que sobra, você separa esse valor assim que o dinheiro entra, tratando essa quantia como uma prioridade absoluta, não como uma opção.

A partir daí, entra a fase mais importante e ignorada: encontrar de onde virá esse dinheiro. E a resposta está escondida no seu próprio comportamento financeiro. Pequenos gastos diários, compras por impulso, assinaturas esquecidas e decisões automáticas estão consumindo uma parte significativa da sua renda sem que você perceba. Quando você começa a mapear isso com precisão, percebe que não precisa cortar tudo — precisa cortar o que não agrega. Esse é o momento em que o controle financeiro deixa de ser restrição e passa a ser estratégia.

Mas existe outro fator essencial que acelera drasticamente o processo: aumentar a sua capacidade de gerar renda. Depender apenas de economia torna o caminho mais lento e desgastante. Por isso, incluir fontes extras — como freelas, vendas ou qualquer renda complementar — não é um luxo, é uma alavanca. Ao combinar corte inteligente de gastos com aumento de receita, você transforma um objetivo difícil em algo executável.

Além disso, criar um sistema simples de disciplina faz toda a diferença. Automatizar transferências, acompanhar seus números semanalmente e dividir o objetivo em metas menores — como os primeiros 5 mil, depois 10 mil — cria uma sensação constante de progresso. E isso ativa um gatilho psicológico poderoso: quanto mais você vê o dinheiro crescer, mais motivado você fica para continuar.

Outro ponto decisivo é o controle emocional. Antes de qualquer gasto, você precisa desenvolver o hábito de se perguntar se aquela decisão te aproxima ou te afasta do seu objetivo. Parece simples, mas essa única pergunta tem o poder de evitar dezenas de decisões impulsivas ao longo do mês. E são essas pequenas escolhas que determinam o resultado final.

Com o tempo, esse processo deixa de exigir esforço consciente e passa a ser automático. Você começa a gastar melhor, pensar com mais clareza e tomar decisões mais alinhadas com o seu objetivo. E é exatamente nesse ponto que o dinheiro começa a acumular de verdade.

No final, juntar 50 mil reais em 12 meses não é sobre sorte, nem sobre ganhar muito dinheiro. É sobre construir um sistema baseado em prioridade, consistência e consciência. Quando esses três pilares estão alinhados, o resultado deixa de ser improvável — e passa a ser inevitável.

Quando o cansaço vira hábito financeiro

No começo, é ocasional.

Um dia corrido aqui.

Outro ali.

Mas, sem perceber, isso vira rotina.

E é exatamente nesse ponto que o impacto financeiro começa a crescer — silenciosamente.

Porque toda vez que você diz “hoje eu mereço pedir algo”, você está tomando uma decisão emocional…

não financeira.

E emoções, quando não são controladas, custam caro.

A matemática que ninguém faz

Vamos ser diretos.

Um pedido médio pode custar entre R$30 e R$60.

Agora imagine isso:

3 vezes por semana = ~R$450/mês

5 vezes por semana = ~R$900/mês

Em um ano?

Isso pode ultrapassar facilmente R$10.000.

Agora vem a pergunta que muda tudo:

👉 Esse valor está te aproximando ou te afastando da vida que você quer?

O efeito psicológico por trás disso

Não é só sobre comida.

É sobre recompensa emocional.

Você trabalhou, se cansou, se estressou…

e o cérebro busca um alívio rápido.

A comida pronta entrega isso:

Dopamina imediata

Sensação de conforto

Zero esforço

Mas também entrega:

Dependência de conveniência

Falta de planejamento

E um vazamento constante de dinheiro

O verdadeiro problema não é o delivery

Aqui está a virada de chave:

O problema não é pedir comida.

O problema é não ter um sistema que evite essa decisão impulsiva.

Pessoas que controlam bem o dinheiro não são mais disciplinadas.

Elas são mais estratégicas.

Elas eliminam decisões difíceis antes que elas aconteçam.

Como quebrar esse ciclo sem sofrimento

Você não precisa parar totalmente.

Precisa reduzir a frequência e aumentar a consciência.

Aqui estão algumas estratégias simples e poderosas:

1. Antecipe o cansaço

Tenha refeições simples já planejadas ou semi-prontas.

2. Crie uma regra clara

Exemplo: “Só posso pedir comida 1x por semana”.

3. Tenha opções rápidas em casa

O problema não é cozinhar.

É não ter alternativa quando está cansado.

4. Use o dinheiro como feedback

Toda vez que for pedir, pense:

“Isso vale X reais do meu futuro?”

O impacto quando você muda esse hábito

Esse é o ponto mais poderoso.

Quando você controla esse único hábito:

Seu dinheiro começa a sobrar

Sua consciência financeira aumenta

Seu autocontrole se fortalece

E, mais importante:

Você deixa de reagir…

e começa a decidir.

Como quebrar esses hábitos financeiros negativos

Agora que você identificou os hábitos financeiros que fazem você perder dinheiro, o próximo passo é agir. Informação sem ação não gera resultado.

Primeiramente, comece pequeno. Não tente mudar tudo de uma vez. Escolha um hábito e trabalhe nele até que se torne natural.

Além disso, crie sistemas. Automatizar boas decisões reduz o esforço e aumenta a consistência.

Consistência vence intensidade

Muitas pessoas falham porque tentam mudanças radicais. No entanto, o verdadeiro progresso vem da repetição consistente de boas práticas.

Com o tempo, essas mudanças se acumulam e transformam completamente sua realidade financeira.

O impacto real de mudar seus hábitos financeiros

Quando você elimina hábitos financeiros que fazem você perder dinheiro, algo poderoso acontece: seu dinheiro começa a trabalhar a seu favor.

Você deixa de correr atrás e passa a construir. De sobreviver e passa a crescer. E isso muda não apenas suas finanças, mas sua mentalidade.

Além disso, você ganha tranquilidade, segurança e liberdade para tomar decisões melhores.

Se você chegou até aqui, já está à frente da maioria das pessoas. Agora, a diferença entre continuar no mesmo lugar ou transformar sua vida financeira está em uma decisão simples: agir. Comece hoje, ajuste seus hábitos e construa o futuro financeiro que você realmente deseja.

Aproveite para explorar outros conteúdos relacionados

E aprofundar seu conhecimento — cada leitura pode ser um passo importante na sua jornada de bem-estar.

Continue navegando pelo blog e descubra mais dicas práticas para cuidar da sua mente, do seu corpo e da sua qualidade de vida.

CLT Endividado: Como Sair das Dívidas Mesmo Ganhando Pouco

Como Criar um Plano de Vida Financeiro Aos 40

Quanto Custa Manter um Carro em 2026?

Como Criar um Orçamento Familiar Que Realmente Funciona

Perguntas Frequentes sobre Hábitos Financeiros

Quais são os hábitos financeiros mais prejudiciais?

Os principais hábitos incluem gastar sem controle, não acompanhar despesas, usar crédito como renda extra, não investir e não ter uma reserva de emergência.

Como parar de perder dinheiro no dia a dia?

O primeiro passo é ter clareza sobre seus gastos. Em seguida, elimine desperdícios, crie um planejamento financeiro simples e adote o hábito de poupar e investir regularmente.

Por que pequenos gastos fazem tanta diferença?

Porque são constantes. Pequenos valores, quando repetidos diariamente, se acumulam e podem representar uma grande perda ao longo do mês e do ano.

Preciso ganhar mais dinheiro para melhorar minha vida financeira?

Não necessariamente. Muitas vezes, ajustar hábitos e melhorar a forma como você usa o dinheiro que já ganha pode gerar resultados muito mais rápidos.

Qual o primeiro hábito financeiro que devo mudar?

Comece controlando seus gastos. Saber exatamente para onde seu dinheiro vai é o ponto de partida para qualquer mudança financeira.

Vale a pena investir mesmo com pouco dinheiro?

Sim. O mais importante é começar. Pequenos investimentos, feitos com consistência, crescem ao longo do tempo graças aos juros compostos.

Como criar uma reserva de emergência?

Comece separando uma pequena quantia mensal e mantenha esse dinheiro em uma conta de fácil acesso e com rendimento. O objetivo é acumular o equivalente a 3 a 6 meses de despesas.

Aproveite para explorar outros conteúdos relacionados

E aprofundar seu conhecimento — cada leitura pode ser um passo importante na sua jornada de bem-estar.

Continue navegando pelo blog e descubra mais dicas práticas para cuidar da sua mente, do seu corpo e da sua qualidade de vida.

CLT Endividado: Como Sair das Dívidas Mesmo Ganhando Pouco

Como Criar um Plano de Vida Financeiro Aos 40